Pendahuluan

PT Bumi Resources Tbk (BUMI) adalah salah satu perusahaan tambang batubara terbesar di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI). Sahamnya kerap menjadi sorotan, bukan hanya karena peran penting BUMI dalam industri batubara nasional, tetapi juga karena volatilitasnya yang tinggi.

Banyak investor bertanya-tanya: apakah saham BUMI saat ini menawarkan peluang investasi yang menguntungkan atau justru penuh risiko?

Artikel ini akan membahas:

- Kinerja keuangan terbaru BUMI

- Analisa teknikal saham BUMI

- Faktor pendorong harga

- Risiko besar yang harus diwaspadai

- Prospek dan rekomendasi strategi investasi

Kinerja Keuangan Terbaru

Laporan Keuangan Q2 2025

- Pendapatan: Rp 11,0 triliun (naik dibandingkan Rp 9,8 triliun pada 6M24).

- Laba bersih: Rp 331,3 miliar (turun dari Rp 1,39 triliun pada Q2 2024).

- Margin:

- Gross Margin: 15,5%

- EBITDA Margin: 10%

- Net Margin: 3%

- Rasio keuangan penting:

- PBV: ~0,91x

- PER: ~124,7x (sangat tinggi)

- ROA: ~0,52%

- ROE: ~0,73%

Analisis: meski pendapatan naik, penurunan laba bersih yang signifikan menunjukkan tekanan margin dan biaya operasional yang meningkat. Investor melihat hal ini sebagai “mixed signal”: potensi pemulihan ada, tapi risiko profitabilitas juga nyata.

Analisa Teknikal Saham BUMI

- Harga terkini: sempat menyentuh Rp 170-an per lembar.

- Support: Rp 134 – 141

- Resistance: Rp 164 – 174

- Indikator teknikal: mayoritas menunjukkan sinyal “Strong Buy” (RSI, MACD, MA).

- Volume perdagangan: tinggi, menandakan saham ini likuid dan aktif diperdagangkan.

Kesimpulan teknikal: momentum bullish masih ada, tapi volatilitas tinggi membuat saham ini rawan koreksi cepat jika ada sentimen negatif.

Faktor Pendorong Harga Saham BUMI

- Harga batubara global naik → didorong permintaan tinggi dari India & Tiongkok.

- Permintaan domestik stabil → PLN dan industri dalam negeri masih sangat bergantung pada batubara.

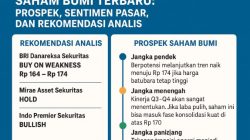

- Rekomendasi analis → beberapa sekuritas, termasuk BRI Danareksa, memberi target harga Rp 164 – Rp 174 dengan rekomendasi “buy on weakness”.

- Likuiditas tinggi → kapitalisasi pasar BUMI sudah menembus Rp 50 triliun, membuatnya diminati trader jangka pendek.

- Sentimen pasar energi → investor optimistis batubara tetap dibutuhkan meski ada tren transisi energi.

Risiko Saham BUMI

- Fluktuasi harga batubara internasional → bila harga turun, kinerja laba langsung tertekan.

- Valuasi mahal → PER yang sangat tinggi membuat saham ini rentan koreksi jika laba tidak pulih.

- Beban utang → biaya bunga yang besar bisa memangkas profit.

- Tekanan ESG & regulasi → tren energi bersih bisa mengurangi permintaan batubara di masa depan.

- Volatilitas harga saham → likuiditas tinggi berarti mudah naik, tapi juga mudah turun drastis.

Prospek & Rekomendasi

Jangka Pendek (1–3 bulan)

Harga saham masih berpotensi naik ke resistance Rp 174 jika support bertahan. Cocok untuk trader aktif.

Jangka Menengah (6–12 bulan)

Prospek bergantung pada kinerja laporan keuangan Q3–Q4 2025. Jika laba pulih, investor bisa melihat upside signifikan.

Jangka Panjang (lebih dari 1 tahun)

Risiko transisi energi global perlu diperhatikan. BUMI harus beradaptasi dengan diversifikasi bisnis untuk bertahan.

Strategi untuk Investor

- Trader jangka pendek: manfaatkan momentum bullish dengan target Rp 164 – Rp 174, stop loss di bawah Rp 132.

- Investor menengah: tunggu konfirmasi perbaikan laba di laporan keuangan berikutnya.

- Investor jangka panjang: jangan hanya bergantung pada BUMI, lakukan diversifikasi ke sektor lain (misalnya energi terbarukan atau perbankan).

Kesimpulan

Saham BUMI saat ini adalah pedang bermata dua:

- Peluang: kenaikan harga batubara, rekomendasi analis, dan likuiditas tinggi memberi potensi keuntungan jangka pendek.

- Risiko: penurunan laba, valuasi mahal, utang besar, dan transisi energi membuat saham ini berisiko tinggi dalam jangka panjang.

Bagi investor, kuncinya ada pada strategi dan manajemen risiko: apakah ingin memanfaatkan momentum trading jangka pendek, atau siap menunggu perbaikan fundamental di masa mendatang.