1. Pendahuluan

Saham PT Bank Central Asia Tbk (BBCA) selama bertahun-tahun dikenal sebagai “permata biru” pasar modal Indonesia — stabil, likuid, dan konsisten mencetak laba. Namun, tahun 2025 menjadi periode yang mengguncang persepsi tersebut.

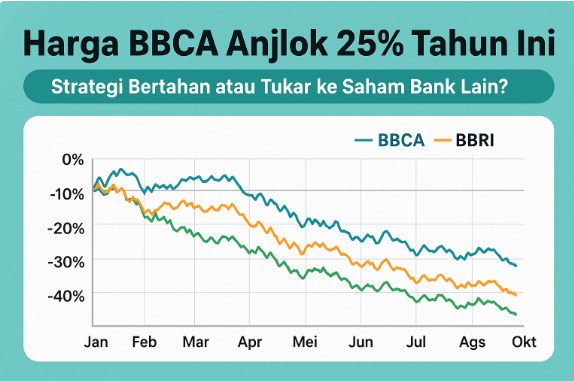

Dalam sembilan bulan terakhir, harga saham BBCA terkoreksi hingga 25%, dari kisaran Rp 9.800 di awal tahun menjadi sekitar Rp 7.300–7.500 per lembar pada Oktober 2025. Penurunan ini bukan hanya angka statistik, melainkan gejala perubahan sentimen mendalam terhadap sektor perbankan nasional.

Pertanyaannya kini sederhana tapi krusial:

Apakah penurunan ini sinyal untuk bertahan dan akumulasi, atau justru saat yang tepat untuk mengalihkan investasi ke saham bank lain seperti BBRI, BMRI, atau BNI?

Artikel ini akan membedah fenomena tersebut dari berbagai sisi:

- Penyebab utama penurunan harga BBCA

- Kondisi fundamental perusahaan

- Perbandingan dengan saham perbankan besar lainnya

- Sentimen investor & analis

- Strategi bertahan vs rotasi sektor

- Rekomendasi realistis untuk investor jangka pendek dan panjang

2. Kilas Balik: Dari Saham Primadona ke Tekanan Valuasi

Selama lebih dari satu dekade, BBCA dikenal sebagai bank paling efisien dan stabil di Indonesia. Kapitalisasi pasarnya sempat menembus Rp 1.200 triliun, menjadikannya perusahaan publik terbesar di Tanah Air.

Namun, tahun 2025 menandai fase baru:

- Penurunan harga saham hingga 25%

- Penurunan kepemilikan asing yang signifikan

- Penurunan rasio valuasi Price-to-Book (PBV) dari 5x ke 3,5x

- Sentimen investor bergeser ke sektor lain seperti teknologi dan infrastruktur

Jika dulu setiap koreksi BBCA selalu menjadi “momentum beli”, kini banyak investor mulai bertanya:

“Apakah fundamentalnya masih sekuat dulu?”

3. Penyebab Utama Penurunan Saham BBCA

Penurunan harga BBCA bukan fenomena tunggal, melainkan kombinasi antara faktor eksternal dan internal.

3.1. Tekanan global: suku bunga & aliran modal

Kenaikan suku bunga The Fed dan volatilitas global membuat investor asing keluar dari pasar saham emerging markets, termasuk Indonesia. BBCA sebagai saham berkapitalisasi besar dan likuid menjadi target utama aksi jual.

Data Bursa Efek Indonesia mencatat, dalam 3 bulan terakhir, investor asing melakukan net sell terhadap BBCA senilai lebih dari Rp 1,2 triliun.

3.2. Kinerja saham bank pesaing yang lebih agresif

Saham-saham seperti BBRI dan BMRI menawarkan potensi pertumbuhan yang lebih tinggi dari sisi kredit UMKM dan ekspansi digital. Hal ini membuat sebagian investor melakukan rotasi portofolio — melepas BBCA yang stabil tapi tumbuh lambat, dan beralih ke bank yang lebih ekspansif.

3.3. Perlambatan pertumbuhan laba

Meski laba BBCA masih tumbuh dua digit, laju pertumbuhannya melambat.

- Laba bersih semester I 2025: Rp 34,7 triliun, tumbuh 10,5% yoy

- Bandingkan dengan periode 2022–2023 yang tumbuh di atas 20%

Pasar menilai bahwa fase pertumbuhan super BBCA mungkin sudah mencapai titik jenuh.

3.4. Sentimen negatif dari pelepasan asing

Ketika investor asing mulai melepas BBCA dalam jumlah besar, efek psikologisnya sangat kuat. Investor ritel cenderung mengikuti langkah tersebut, mempercepat koreksi harga.

3.5. Penurunan valuasi sektor keuangan

Secara keseluruhan, sektor perbankan di BEI memang mengalami penurunan rerata valuasi akibat ekspektasi penurunan margin bunga bersih (NIM) dan persaingan ketat di kredit konsumtif.

4. Kondisi Fundamental BBCA: Masih Kokoh di Tengah Tekanan

Meski harga saham tertekan, dari sisi fundamental BBCA tetap menunjukkan stabilitas luar biasa.

4.1. Laba dan pertumbuhan kredit

- Laba bersih semester I 2025: Rp 34,7 triliun (naik 10,5% yoy)

- Kredit: Rp 923,5 triliun (tumbuh 11%)

- Dana pihak ketiga (DPK): Rp 1.160 triliun (naik 9%)

- CASA ratio: tetap tinggi di 80%, menandakan dana murah masih dominan

4.2. Kualitas aset

- NPL gross: 1,8%

- Loan at Risk (LAR): 5,6%

- CAR (Capital Adequacy Ratio): 25%

Semua rasio tersebut menunjukkan manajemen risiko BBCA tetap disiplin dan konservatif.

4.3. Efisiensi dan teknologi

BCA masih menjadi bank paling efisien di Indonesia dengan rasio BOPO sekitar 60%. Selain itu, transformasi digital terus memperkuat posisinya:

- Lebih dari 98% transaksi dilakukan secara digital.

- BCA mobile mencatat peningkatan volume transaksi lebih dari 30% yoy.

- Fokus pada keamanan siber dan personalisasi layanan membuat loyalitas nasabah tetap tinggi.

Artinya, secara fundamental tidak ada tanda bahaya besar di dalam BCA — yang berubah adalah persepsi pasar terhadap valuasinya.

5. Perbandingan dengan Saham Bank Lain

Untuk memahami apakah investor sebaiknya bertahan atau beralih, kita perlu membandingkan BBCA dengan bank besar lain: BBRI, BMRI, dan BBNI.Bank PBV (x) PER (x) ROE (%) Pertumbuhan Kredit Dividen Yield Catatan BBCA 3,5 22 20 11% 2,3% Efisien, stabil, pertumbuhan moderat BBRI 2,1 14 17 13% 4,5% Fokus UMKM, potensi tinggi tapi risiko lebih besar BMRI 1,8 12 15 12% 5,0% Stabil, ekspansi korporasi dan infrastruktur BBNI 1,2 9 13 10% 4,0% Momentum pemulihan, valuasi murah

Dari tabel di atas terlihat bahwa:

- BBCA paling mahal secara valuasi, tapi juga paling aman secara manajemen risiko.

- BBRI dan BMRI menawarkan kombinasi menarik antara pertumbuhan dan dividen tinggi.

- BBNI menjadi kandidat “value play” bagi investor yang berani menanggung risiko.

6. Sentimen Investor & Pandangan Analis

6.1. Pandangan pasar

Menurut data survei CNBC Indonesia dan Bloomberg, sebagian besar analis masih memberikan rating “buy” atau “hold” terhadap BBCA, dengan target harga rata-rata Rp 10.500–Rp 11.000.

Namun, banyak yang menurunkan ekspektasi jangka pendek karena tekanan sentimen global dan rotasi sektor.

6.2. Pandangan analis

- Mirae Asset Sekuritas: “Penurunan ini lebih karena tekanan jangka pendek, bukan masalah fundamental. BBCA tetap menjadi bank dengan kualitas aset terbaik.”

- Mandiri Sekuritas: “Rotasi ke BBRI dan BMRI logis, tapi BBCA tetap superior untuk horizon panjang.”

- Ciptadana Sekuritas: “Harga di bawah Rp 7.500 merupakan area menarik untuk akumulasi bertahap.”

6.3. Investor institusi lokal

Dana pensiun dan reksa dana lokal mulai menambah porsi BBCA ketika harganya menurun tajam. Mereka memandang koreksi 25% sebagai kesempatan langka membeli saham berkualitas premium di harga diskon.

7. Strategi Bertahan atau Tukar ke Saham Bank Lain?

Keputusan ini bergantung pada profil risiko dan horizon waktu setiap investor.

7.1. Jika kamu investor jangka panjang (3–5 tahun)

Strategi: Bertahan dan akumulasi bertahap

Alasannya:

- Fundamental BBCA tetap kokoh

- Dividend yield stabil

- Risiko sistemik rendah

- Reputasi dan loyalitas nasabah tinggi

- Potensi rebound kuat ketika suku bunga menurun

Contoh strategi:

Beli bertahap di bawah Rp 7.500 dengan target jangka menengah Rp 9.500–Rp 10.500.

7.2. Jika kamu investor jangka menengah (6–12 bulan)

Strategi: Diversifikasi sebagian ke saham bank lain (BBRI/BMRI)

BBRI dan BMRI berpotensi rebound lebih cepat karena katalis sektor UMKM dan kredit infrastruktur.

Namun, tetap simpan sebagian BBCA untuk stabilitas portofolio.

Komposisi ideal:

50% BBCA, 30% BBRI, 20% BMRI

7.3. Jika kamu investor agresif / trader jangka pendek

Strategi: Rotasi sementara, fokus pada momentum

BBRI dan BBNI bisa memberi potensi capital gain lebih cepat ketika sentimen membaik.

Gunakan analisis teknikal untuk mencari titik masuk dan keluar.

Tapi perlu diingat — risikonya jauh lebih tinggi.

8. Analisis Teknis: Titik Kritis BBCA

Dari sisi grafik teknikal (Oktober 2025):

- Support kuat: Rp 7.200 – Rp 7.300

- Resistance: Rp 8.000 dan Rp 8.500

- RSI: 34 (mendekati oversold)

- Volume perdagangan: meningkat ketika harga turun — indikasi capitulation

Jika BBCA mampu bertahan di atas Rp 7.200 dan muncul rebound di atas Rp 7.600 dengan volume tinggi, potensi pembalikan arah cukup kuat.

9. Faktor Eksternal yang Harus Dipantau

Beberapa katalis bisa menentukan arah selanjutnya saham BBCA:

- Kebijakan suku bunga BI — penurunan bunga akan mendukung saham perbankan.

- Arah dana asing — apakah net sell berlanjut atau mulai net buy.

- Laporan keuangan Q3 2025 — pertumbuhan laba di atas 10% bisa memicu rebound.

- Situasi global — penguatan dolar dan ketegangan geopolitik dapat memperburuk sentimen.

10. Simulasi: Dampak Rotasi Portofolio

| Skenario | Komposisi Portofolio | Perkiraan Return 12 Bulan | Risiko |

|---|---|---|---|

| Bertahan di BBCA 100% | 100% BBCA | +25% (rebound ke Rp 9.400) | Rendah |

| Rotasi sebagian ke BBRI/BMRI | 50% BBCA, 30% BBRI, 20% BMRI | +30–35% | Sedang |

| Full rotasi ke BBRI/BBNI | 0% BBCA, 60% BBRI, 40% BBNI | +40% (best case), –20% (worst case) | Tinggi |

Hasil simulasi ini menunjukkan bahwa strategi campuran paling realistis — tetap memegang BBCA untuk stabilitas sambil menambah saham yang lebih agresif untuk pertumbuhan.

11. Kesimpulan

- Penurunan 25% saham BBCA tahun ini memang signifikan, tapi tidak menandakan masalah fundamental serius.

- Sebagian besar tekanan berasal dari faktor eksternal dan rotasi sektor, bukan kinerja perusahaan.

- BBCA tetap menjadi bank paling solid di Indonesia dari sisi kualitas aset dan efisiensi.

- Investor jangka panjang disarankan bertahan dan akumulasi bertahap.

- Investor yang lebih agresif bisa melakukan rotasi parsial ke saham bank lain seperti BBRI dan BMRI.

- Dengan valuasi PBV di bawah 3,5x, BBCA mulai kembali masuk zona menarik untuk jangka menengah.

12. Penutup

Penurunan harga saham sebesar 25% memang menguji kesabaran investor, terutama bagi mereka yang memegang saham “defensif” seperti BBCA. Namun, sejarah menunjukkan bahwa saham berkualitas selalu pulih lebih cepat dari gejolak pasar.

BBCA bukan hanya bank besar — ia simbol kepercayaan, efisiensi, dan manajemen risiko terbaik di industri perbankan Indonesia. Dalam jangka panjang, nilai-nilai itulah yang menentukan arah harga, bukan sekadar fluktuasi jangka pendek.