Pendahuluan

Ketika saham perbankan menjadi salah satu tonggak utama pasar modal Indonesia, satu pertanyaan muncul ke permukaan: di antara bank-bank besar — BBCA, BBRI, BMRI, BBNI, dan lainnya — mana yang paling menarik untuk dijadikan pilihan investasi?

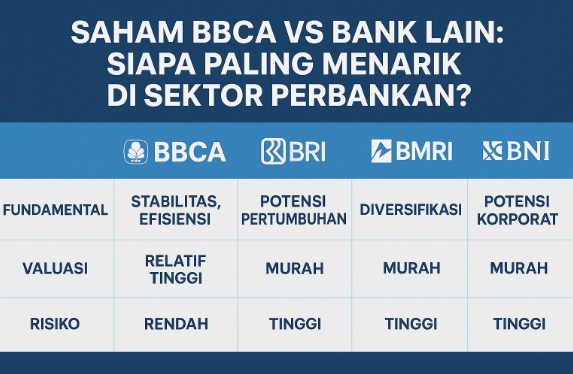

Saham BBCA selama ini dikenal sebagai saham “defensif” di sektor perbankan: stabil, likuid, dan relatif aman. Namun, dalam kondisi pasar yang bergejolak, beberapa bank lain menawarkan potensi pertumbuhan lebih agresif, dividen tinggi, atau valuasi lebih murah.

Artikel ini akan membandingkan BBCA dengan bank-bank besar lain dari berbagai sisi — fundamental, valuasi, risiko, dan prospek masa depan — untuk membantu menentukan mana yang paling menarik bagi investor dengan gaya dan tujuan berbeda.

1. Bank-Bank Besar di Indonesia: Pesaing Utama BBCA

Beberapa bank besar yang sering dibandingkan dengan BBCA antara lain:

- BBRI (Bank Rakyat Indonesia) — fokus pada kredit UMKM dan segmen ritel

- BMRI (Bank Mandiri) — bank “universal” dengan cakupan luas nasional

- BBNI (Bank Negara Indonesia) — bank BUMN dengan jaringan korporasi & komersial

- BTN (Bank Tabungan Negara) — lebih fokus ke pembiayaan perumahan

- Bank Syariah / bank digital besar — pemain nisbi spesifik, bisa jadi komparatif tergantung segmen

Di antara bank-bank itu, BBRI, BMRI, dan BBNI sering menjadi perbandingan langsung dengan BBCA karena ukuran, likuiditas, dan eksposur ke segmen kredit.

2. Pembanding: Fundamental & Kinerja Keuangan

Untuk menentukan siapa yang paling menarik, kita perlu bandingkan aspek-aspek fundamental:

2.1 Pertumbuhan kredit & aset

- BBCA: Dalam kondisi terkini, kredit BBCA tumbuh signifikan meskipun tekanan pasar.

- BBRI: Bank ini memanfaatkan jaringan luas ke sektor pedesaan dan UMKM, yang bisa tumbuh cepat ketika ekonomi kembali bergairah.

- BMRI: Memiliki diversifikasi kredit baik korporasi, ritel, dan komersial.

- BBNI: Eksposur ke kredit korporasi bisa menjadi pisau bermata dua — potensi pertumbuhan tinggi dan risiko default lebih besar.

2.2 Kualitas aset & manajemen risiko

- BBCA dikenal memiliki rasio NPL yang lebih rendah dibanding banyak bank lain, menunjukkan pengelolaan kredit lebih hati-hati.

- Beberapa laporan menyebut bahwa beban provisi BBCA mulai meningkat, menjadi salah satu “beban tersembunyi” dalam tahun berjalan.

- Bank yang lebih agresif dalam ekspansi bisa menghadapi tekanan kredit ketika ekonomi melemah.

2.3 Profitabilitas & efisiensi

- BBCA menonjol dengan efisiensi operasional yang tinggi dan struktur biaya operasional relatif rendah per volume kredit.

- Bank lain bisa menawarkan margin lebih kecil atau biaya yang lebih besar, tergantung segmen dan skala.

- Namun bagi bank dengan pertumbuhan tinggi, keuntungan pertumbuhan bisa “menutupi” efisiensi yang kurang tajam.

2.4 Valuasi & dividend yield

- BBCA saat ini dipandang “diskon” oleh sebagian analis — PBV di kisaran sekitar 3,45x, jauh di bawah rata-rata historisnya.

- Sekalipun demikian, dibandingkan dengan BBRI atau bank-bank lain, valuasi BBCA tetap relatif tinggi dalam persepsi pasar (karena reputasi, stabilitas, dan kualitas).

- Bank lain mungkin menunjukkan yield dividen lebih tinggi atau valuasi lebih murah, menarik bagi investor yang mencari pendapatan atau value play.

3. Keunggulan & Kelemahan Masing-Masing

Berikut ringkasan keunggulan dan kelemahan dari BBCA dibanding dengan bank-bank lain:Bank Keunggulan Kelemahan / Risiko BBCA Stabilitas tinggi, likuiditas kuat, efisiensi, reputasi bagus Valuasi relatif tinggi, pertumbuhan tidak seagresif pesaing BBRI Pertumbuhan potensi tinggi dari UMKM & ritel Risiko kredit segmen UMKM lebih besar, NPL bisa naik BMRI Diversifikasi segmen kredit, pemain nasional besar Biaya operasional besar, eksposur korporat signifikan BBNI Potensi korporasi & proyek besar Sensitif terhadap kondisi ekonomi & risiko kredit besar BTN / bank spesial Fokus segmen tertentu memberikan keunggulan niche Skala lebih kecil, kurang diversifikasi

4. Sentimen & Catatan Terkini

Beberapa fakta dan peristiwa terbaru yang mempengaruhi persepsi investor:

- Pada 19 September 2025, saham BBCA menjadi satu-satunya bank besar yang menguat, sementara BBRI, BMRI, dan BBNI bergerak melemah. Ini menunjukkan bahwa dalam tekanan pasar, BBCA punya “imunitas” lebih tinggi.

- Separuh analis memandang bahwa penurunan suku bunga BI akan lebih menguntungkan BBCA karena dana murah dan basis CASA-nya yang besar.

- Namun, beban provisi yang meningkat di BBCA menjadi catatan bahwa meskipun fundamental kuat, ada tekanan dari risiko kredit.

5. Siapa yang Paling Menarik — Tergantung Gaya & Tujuan

Tidak ada satu jawaban tunggal. Pilihan terbaik tergantung pada profil risiko, horizon waktu, dan strategi investor. Berikut beberapa skenario:

5.1 Bila kamu investor konservatif / jangka panjang

Rekomendasi: BBCA

Alasan:

- Stabilitas dan kredibilitas tinggi

- Risiko kredit relatif rendah

- Reputasi dan sistem operasi kuat

- Meski pertumbuhan moderat, downside lebih terbatas

5.2 Bila kamu investor mencari pertumbuhan tinggi

Rekomendasi: BBRI atau BMRI

Alasan:

- Potensi pertumbuhan kredit dan pendapatan lebih tinggi

- Yield dividen & valuasi relatif murah

- Risiko kredit lebih besar, jadi harus hati-hati

5.3 Bila kamu investor campuran

Strategi: Kombinasikan BBCA dengan satu atau dua bank dengan potensi pertumbuhan

Misalnya: 60 % portofolio di BBCA untuk stabilitas; 20–30 % di BBRI atau BMRI untuk potensi upside; sisanya di bank kecil atau sektor lain.

6. Rekomendasi & Tips Praktis

- Lakukan analisis valuasi (P/E, PBV, ROE) tiap bank untuk melihat mana yang “diskon” menurut data saat ini.

- Pantau tren kredit, provisi, dan NPL — bank yang ekspansif harus menjaga kualitas kredit.

- Cermati pergerakan suku bunga BI — ini bisa memperkuat atau melemahkan margin keuntungan.

- Jangan abaikan efek psikologis & likuiditas — bank besar seperti BBCA lebih mudah dijual/beli dibanding bank kecil.

- Lakukan diversifikasi agar portofolio tidak terlalu tergantung satu bank.